ดาวน์โหลด

กองทุนสำรองเลี้ยงชีพ (Provident Fund)

กองทุนสำรองเลี้ยงชีพ คือกองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้นโดยความสมัครใจ เป็นสวัสดิการประเภทหนึ่งที่นายจ้างให้แก่ลูกจ้าง โดยมีวัตถุประสงค์เพื่อเป็นหลักประกันสำหรับให้ลูกจ้างมีเงินออมไว้ใช้ยามเกษียณอายุ ลาออกจากงาน ทุพพลภาพ หรือเป็นหลักประกันให้ครอบครัวในกรณีที่ลูกจ้างเสียชีวิต

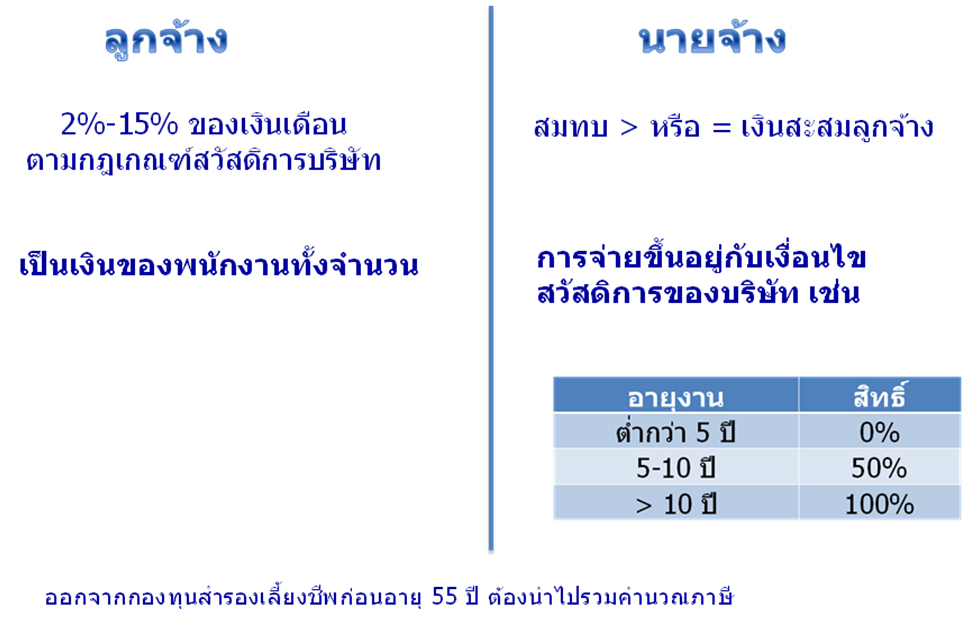

นายจ้างและลูกจ้างจะจ่ายเข้ากองทุนทั้ง 2 ฝ่ายตามจำนวนเงินหรืออัตราที่กำหนดไว้ โดยลูกจ้างจะได้รับผลประโยชน์จากกองทุนเพื่อการเกษียณอายุในส่วนที่ตนเองสะสมตามผลการดำเนินงานจริงของกองทุน ส่วนที่นายจ้างสมทบจะได้รับตามสัดส่วนขึ้นอยู่กับระยะเวลาการทำงาน

กองทุนลักษณะนี้จะช่วยให้นายจ้างสามารถควบคุมต้นทุนค่าใช้จ่ายได้เนื่องจากจำนวนเงินสมทบกำหนดไว้อยู่แล้ว ส่วนจำนวนเงินที่พนักงานสะสมเข้ากองทุนคำนวณเป็นร้อยละจากเงินเดือนพื้นฐานสูงสุดไม่เกินตามที่กฎหมายกำหนด ร้อยละ 2-15 ของค่าจ้างพื้นฐาน (ไม่รวมโบนัส และค่าล่วงเวลา)

การบริหารกองทุนสำรองเลี้ยงชีพบริหารโดยบริษัทจัดการที่ได้รับอนุญาตการจัดการบริหารจัดการกองทุนสำรองเลี้ยงชีพ การเลือกบริษัทจัดการกองทุนมาบริหารกองทุนสำรองเลี้ยงชีพที่มีความสามารถในการบริหารจัดการสำคัญมากที่จะทำให้เงินออมเติบโตอย่างต่อเนื่อง

กองทุนสำรองเลี้ยงชีพมีสถานะเป็น “นิติบุคคล” แยกต่างหากจากทรัพย์สินของนายจ้าง

ประโยชน์ที่นายจ้างจะได้รับจากการจัดตั้งกองทุนสำรองเลี้ยงชีพ

- เงินสมทบเข้ากองทุน สามารถนำมาหักค่าใช้จ่ายบริษัทตามจริงไม่เกินร้อยละ 15 ของค่าจ้างในปีนั้น ๆ

- บริษัทที่มีสวัสดิการกองทุนสำรองเลี้ยงชีพ สะท้อนถึงความมั่นคงของบริษัท และความเอาใจใส่พนักงาน เป็นภาพลักษณ์ที่ดีด้านสวัสดิการ

- ลดปัญหาการเข้าออกของพนักงาน

ประโยชน์ที่ลูกจ้างได้รับจากกองทุนสำรองเลี้ยงชีพ

- มีเงินก้อนไว้ใช้เมื่อออกจากงาน ทุพพลภาพ หรือเกษียณอายุ

- ได้รับสิทธิ์ประโยชน์ทางภาษี ลดหย่อนได้สูงสุดไม่เกินร้อยละ 15 ของค่าจ้างและไม่เกินปีละ 500,000 บาท (เมื่อรวมสิทธิภาษีกับกองทุนรวมเพื่อการเลี้ยงชีพ RMF และประกันชีวิตแบบบำนาญ)

- ได้รับยกเว้นภาษีทั้งจำนวน กรณีสิ้นสุดสมาชิกภาพจากกองทุนเนื่องจากทุพพลภาพ เสียชีวิต หรือเกษียณอายุ (เป็นสมาชิกไม่น้อยกว่า 5 ปี และมีอายุครบ 55 ปี บริบูรณ์ขึ้นไป)

กองทุนสำรองเลี้ยงชีพบริหารจัดการได้ 2 รูปแบบ คือ

- กองทุนเดี่ยว ต้องมีกองทุนมากกว่า 100 ล้านบาทขึ้นไป มีนโยบายการลงทุนกำหนดร่วมกันระหว่างคณะกรรมการกองทุน และบริษัทจัดการกองทุน

- กองทุนร่วม สำหรับบริษัทที่มีกองทุนน้อยกว่า 100 ล้านบาท ลงทุนภายใต้กองทุนที่มีการจดทะเบียนไว้แล้ว มีหลายนายจ้างหลายนโยบายการลงทุน ช่วยให้บริษัทขนาดกลางและขนาดย่อม ที่ไม่เคยจัดตั้งกองทุนมาก่อน หรือมีขนาดกองทุนน้อยกวา 100 ล้านบาท สามารถนำเงินกองทุนของแต่ละบริษัทมาบริหารร่วมกัน ช่วยให้กองทุนมีขนาดใหญ่ การลงทุนกระจายความเสี่ยงได้ดีขึ้น ค่าใช้จ่ายลดลง

คณะกรรมการกองทุนหรือนายจ้างสามารถเลือกรูปแบบการลงทุนได้ ดังนี้

1. คณะกรรมการกองทุนหรือนายจ้าง เลือก 1 นโยบายการลงทุนสำหรับสมาชิกทุกคน

2. คณะกรรมการกองทุนหรือนายจ้าง เลือกแบบ Employee Choice ให้สมาชิกสามารถเลือกการลงทุนที่เหมาะสมกับความสามารถในการยอมรับความเสี่ยงของพนักงานแต่ละคนได้